prev

![]()

![]()

![]()

CLOSE

ニュース・コラム

ニュース・コラム

SDGs開示のフレームワーク「SDGD勧告」を知っていますか?

各社でばらつくSDGsの開示

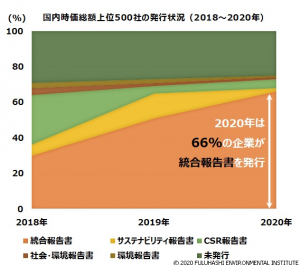

当社が毎年行っている「国内の時価総額上位500社のレポート調査」。詳細は8月27日のセミナーでお伝えしますが、今年も統合報告書の増加傾向は顕著であり、SDGsを開示する企業数も増加しています。

© 2020 FULUHASHI ENVIRONMENTAL INSTITUTE

(出典)当社調べ。Yahoo!ファイナンスで各年5月1日時点の上位500社の報告書(2019年または2020年版)を調査。アニュアルレポートであっても、内容が統合報告であれば統合報告書としてカウント。複数の非財務報告書を発行している場合は、より上位(統合報告書とCSR報告書を発行している場合は統合報告書)をカウント。

しかしながらSDGsの開示方法は各社様々です。KPIを設定するなど先進的な企業がある一方で、具体的にどのようにSDGsに取り組むのか、取り組んだのであればその結果がどうだったのかが不明な開示も多く見受けられます。

SDGsに取り組んでいるものの、どのように開示すればよいのか、お悩みの企業様が多いのではないでしょうか。その手法の一つが、今回ご紹介する「SDGD勧告」です。

SDGD勧告とは

SDGD勧告は「Sustainable Development Goals Disclosure (SDGD)Recommendations」の略称であり、2020年1月にIIRC(国際統合報告評議会)、ACCA(公認会計士協会)等により公表されました。

同勧告の主な目的は、このフレームワークを活用して、あらゆるタイプの組織が長期的な価値創造に関連するリスクと機会を特定したり、SDGs達成に貢献するためにすべきこと・その方法を検討したりできることです。

SDGD勧告の基本概念は、TCFD勧告、GRIスタンダード、国際統合報告フレームワークと深く関連しており、次の3つの概念から成ります。

・組織と社会のための長期的な価値創造

・持続可能な開発の文脈と関連性

・マテリアリティ(重要課題)

また、開示すべき項目として、次の4テーマが掲げられています。そして各テーマについて開示の信頼性を高めるためのエビデンスの例も挙げられています。(詳細は8月27日のセミナーでお伝えします。)

・ガバナンス:CEOのコミットメント等

・戦略:SDGsへの考慮が戦略に及ぼす影響等

・マネジメントアプローチ:SDGsの事業プロセスへの統合等

・目標とパフォーマンス:目標に対してのアプローチ等

SDGsを適切に開示するために

ここまで読まれた方は、SDGsの適切な開示は難しそうだと感じられたかもしれません。しかしながらレポートに安易に貼り付けられたSDGsのロゴから、投資家(もしくはその他のステークホルダー)は企業の本気度を感じることができるでしょうか?中長期の価値創造に関連する、信頼できる情報を入手したいというステークホルダーの気持ちに応えるために、そして何よりも御社の価値創造の源泉を見極め、新型コロナウィルス感染拡大で大きく変容しつつある社会で生き延びていくためにも、このフレームワークを活用していただきたいと思っています。

(出典)Sustainable Development Goals Disclosure Recommendations(Integrated Reporting)

https://integratedreporting.org/resource/sustainable-development-goals-disclosure-sdgd-recommendations/

本コラムの詳細は、8月27日開催オンラインセミナー「統合・CSRレポートの独自調査~SDGs開示の視点から~」にてお伝えいたします。

是非ご参加くださいませ。

お申込みはこちら↓↓

https://www.fuluhashi.jp/seminar/p457/

Writer 研究員 城山裕美

お問い合わせ

サービスのご相談、資料請求、ご質問など、

弊社へのお問い合わせ全般はこちらからどうぞ。

TEL.052-324-5351

【受付時間】8:30〜17:30 (土日祝休)

電話がかけられます